ここから本文です。

更新日:2026年4月1日

個人住民税の税制改正(令和9年度以降適用分)

令和9年度以降に適用される個人住民税の改正内容についてお知らせします。

給与所得控除の見直し(令和9年度から適用予定)

給与収入額が220万円以下の方について、給与所得控除の最低保証控除額が65万円から74万円に引き上げられます。なお、給与収入額220万円超の場合の給与所得控除額に改正はありません。

| 見直し前 | 見直し後 |

| 65万円(給与収入190万円まで) |

74万円(給与収入220万円まで) |

※令和9年度及び令和10年度の住民税に係る給与所得控除の最低保障額については、時限的に5万円引き上げ74万円となります。

扶養控除等に係る所得要件額の引上げ(令和9年度から適用予定)

以下の各種控除等の適用を受ける場合の所得要件額が4万円引き上げられます。

| 控除の種類 | 所得要件 | 令和8年度まで | 令和9年度から |

| 配偶者控除、扶養控除 | 同一生計配偶者及び扶養親族の合計所得金額 | 58万円以下 | 62万円以下 |

| ひとり親控除 | 生計を一にする子の総所得金額等 | 58万円以下 | 62万円以下 |

| 勤労学生控除 | 勤労学生の合計所得金額 | 85万円以下 | 89万円以下 |

ひとり親控除額の引上げ(令和10年度から適用予定)

現行30万円のひとり親の控除額が33万円に引き上げられます。

個人住民税の税制改正(令和8年度以降適用分)

令和8年度以降に適用される個人住民税の改正内容についてお知らせします。

給与所得控除の見直し

給与収入額が190万円以下の方について、給与所得控除の最低保証控除額が55万円から65万円に引き上げられます。なお、給与収入額190万円超の場合の給与所得控除額に改正はありません。

| 給与収入額 | 給与所得控除額 | |

|

令和7年度まで |

令和8年度から | |

| 162万5,000円以下 | 55万円 | 65万円 |

| 162万5,000円超180万円以下 | 給与の収入金額×40%-10万円 | |

| 180万円超190万円以下 | 給与の収入金額×30%+8万円 | |

※給与所得控除の改正に伴い、家内労働者等の事業所得等の所得計算の特例についても、必要経費に算入する金額の最低保証額が65万円(改正前は55万円)に引き上げられました。

扶養控除等に係る所得要件額の引上げ

以下の各種控除等の適用を受ける場合の所得要件額が10万円引き上げられます。

| 控除の種類 | 所得要件 | 令和7年度まで | 令和8年度から |

| 配偶者控除、扶養控除 | 同一生計配偶者及び扶養親族の合計所得金額 | 48万円以下 | 58万円以下 |

| ひとり親控除 | 生計を一にする子の総所得金額等 | 48万円以下 | 58万円以下 |

| 勤労学生控除 | 勤労学生の合計所得金額 | 75万円以下 | 85万円以下 |

| 雑損控除 | 雑損控除の適用を認められる親族に係る総所得金額等 | 48万円以下 | 58万円以下 |

大学生年代の子等に関する特別控除(特定親族特別控除)の創設

特定扶養親族(19歳以上23歳未満の方)の合計所得金額が58万円を超えても納税義務者が受けられる控除額が当該親族の合計所得金額に応じて逓減(徐々に減少)する制度が創設されます。

対象者

特定親族と生計を一にする納税義務者

特定親族とは

以下のいずれにも該当する方

- 年齢19歳以上23歳未満の親族(配偶者及び青色事業専従者等を除く)

- 合計所得金額が58万円超123万円以下(給与収入のみの場合は123万円超188万円以下)

- 控除対象扶養親族に該当しない

| 特定親族の合計所得金額(収入が給与だけの場合の収入金額) | 特定親族特別控除額 |

| 58万円超95万円以下(123万円超160万円以下) | 45万円 |

| 95万円超100万円以下(160万円超165万円以下) | 41万円 |

| 100万円超105万円以下(165万円超170万円以下) | 31万円 |

| 105万円超110万円以下(170万円超175万円以下) | 21万円 |

| 110万円超115万円以下(175万円超180万円以下) | 11万円 |

| 115万円超120万円以下(180万円超185万円以下) | 6万円 |

| 120万円超123万円以下(185万円超188万円以下) | 3万円 |

個人住民税の税制改正(令和6年度以降適用分)

令和6年度以降に適用される個人住民税の改正内容についてお知らせします。

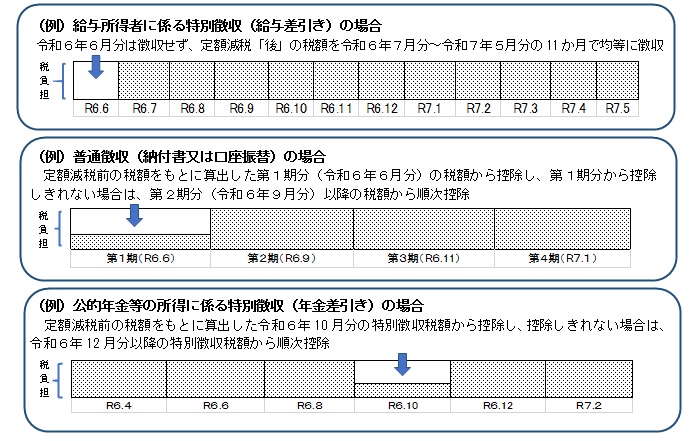

個人住民税の定額減税の実施

賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却の一時的な措置として、市県民税の減税を実施します。

対象者:市県民税の納税義務者

- 本人の令和5年中の合計所得金額が1,805万円(給与収入2,000万円)以下の方。

- 市県民税が均等割のみ課税される方は除く。

減税額:本人・控除対象配偶者・扶養親族(国外居住者を除く)…1人につき1万円

- 市県民税の所得割額から控除し、減税額が所得割額を超える場合は、その額までを限度とします。

- すべての税額控除(寄附金税額控除や住宅ローン控除など)を行った後の所得割額から控除します。

- 控除対象配偶者以外の同一生計配偶者がいる場合は、令和7年度の市県民税において減税します。

令和6年分の所得税(国税)の定額減税も実施されます。

※詳しくは、定額減税特設サイト(国税庁ホームページ)をご覧ください。

対象者:所得税の納税義務者

本人の令和6年中の合計所得金額が1,805万円以下の方。

減税額:本人・同一生計配偶者・扶養親族(国外居住者を除く)…1人につき3万円

給与所得者は、令和6年6月1日以後の給与等の源泉徴収の際に減税されます。

※所得税の定額減税については、伊集院税務署(☎099-273-2541)へお問い合わせください。

森林環境税(国税)の創設

温室効果ガス排出削減目標の達成や災害防止を図るため、森林整備等に必要な地方財源を安定的に確保する観点から、森林環境税が創設されました。森林環境税は、令和6年度から個人住民税の均等割と併せて、一人年額1,000円を市が賦課徴収します。その税収は、森林整備や人材育成・担い手の確保、木材利用の促進や普及啓発等に係る費用に充てるため、全額が森林環境譲与税として、都道府県・市区町村へ譲与されます。

| 税目 | 令和5年度まで | 令和6年度から |  |

|

| 国税(森林環境税) |

- |

1,000円 | ||

|

市県民税 均等割 |

県民税 | 2,000円 | 1,500円 | |

| 市民税 | 3,500円 | 3,000円 | ||

| 合計 | 5,500円 | 5,500円 | ||

※個人住民税の均等割については、平成26年度から令和5年度までの10年間、東日本大震災からの復興に関する臨時特例として、年額1,000円(市民税500円・県民税500円)が加算されておりましたが、令和6年度からはこの臨時措置はなくなり、新たに森林環境税が導入されます。

森林環境税及び森林環境譲与税の詳しい内容については、総務省ホームページまたは林野庁ホームページをご覧ください。(※外部サイトへリンク)

国外居住親族に係る扶養控除等の見直し

令和6年度の個人住民税から、年齢30歳以上70歳未満の国外に居住している親族について、次のいずれにも該当しない場合は、扶養控除等の適用対象から除外されます。(年齢は前年の12月31日現在)

- 留学により、非居住者になった方

- 障がい者

- 扶養控除等を申告する納税義務者から、前年において生活費又は教育費に充てるための支払いを38万円以上受けている方

詳しくは、下記のホームページをご覧ください。

国税庁ホームページ:「国外居住親族に係る扶養控除等の適用について」(外部サイトへリンク)

資料:「令和5年1月からの国外居住親族に係る扶養控除等Q&A」(PDF:723KB)

上場株式等の配当所得等や譲渡所得の課税方式の見直し

特定配当等及び特定株式等譲渡所得金額に係る所得については、所得税と市民税・県民税(以下:個人住民税)において、異なる課税方式の選択が可能とされてきましたが、令和6年度の個人住民税(令和5年分の所得税の確定申告)より、所得税と個人住民税の課税方式を一致させることとなりました。

そのため、所得税で特定配当等及び特定株式等譲渡所得金額に係る所得を申告すると、これらの所得は個人住民税でも所得に算入され、非課税判定や扶養控除・配偶者控除等の適用、国民健康保険税や介護保険料、後期高齢者医療保険料など、ほかの行政サービスなどに影響が出る場合がありますので、申告の際は、課税方式の選択について、ご自身で慎重に判断してください。

個人住民税の税制改正(令和5年度以降適用分)

令和5年度以降に適用される個人住民税の改正内容についてお知らせします。

未成年の非課税判定における年齢引下げについて

民法の成年年齢が20歳から18歳に引き下げられたことに伴い、令和5年1月1日時点(賦課期日)で、18歳又は19歳の方は、令和5年度の個人住民税における課税・非課税の判定における未成年者にはあたらないこととなりました。未成年者は、前年中の合計所得金額が135万円以下の場合は課税されません。※婚姻歴のある18歳未満の方は、未成年とはみなされません。

【未成年の対象年齢】

| 年度 | 令和4年度まで | 令和5年度から |

| 対象年齢 | 20歳未満 | 18歳未満 |

個人住民税の税制改正(令和4年度以降適用分)

令和4年度以降に適用される個人住民税の改正内容についてお知らせします。

住宅ローン控除の特例期間の延長について

住宅ローン控除における控除期間が10年間から13年間へ延長となる特例措置について、特定の期間に契約した場合、その入居の期限が令和4年12月までに延長されます。

今回延長された令和3年1月から令和4年12月までの期間については、床面積40平方メートル以上50平方メートル未満の住宅も対象となります。ただし、合計所得金額が1,000万円以下である場合に限ります。

延長された控除期間において、所得税から控除しきれない額を控除限度額の範囲内で個人市・県民税から控除します。

住居開始年月や控除期間など

| 居住開始年月 | 控除期間 | 控除限度額 |

| 平成26年4月~令和元年9月 | 10年間 |

所得税の課税総所得金額等の7パーセント (最高136,500円) |

| 令和元年10月~令和2年12月(注1) | 13年間 |

所得税の課税総所得金額等の7パーセント (最高136,500円) |

| 令和3年1月~令和4年12月(注1,2) | 13年間 |

所得税の課税総所得金額等の7パーセント (最高136,500円) |

| 令和4年1月~令和5年12月 | 13年間 |

所得税の課税総所得金額等の5パーセント (最高97,500円) |

| 令和6年1月~令和7年12月 | 10年間 |

所得税の課税総所得金額等の5パーセント (最高97,500円) |

注2注文住宅は令和2年10月から令和3年9月までの間、分譲住宅などは令和2年12月から令和3年11月までの間に契約する必要があります。

退職所得課税の見直しについて

役員等(注3)以外の人で、勤続年数5年以下の人は、退職手当等の金額から退職所得控除額を控除した後の金額の2分の1の額を課税の対象としていましたが、令和4年1月1日以降に支払を受ける退職手当等は、退職所得控除額を控除した後の金額のうち300万円を超える部分について、2分の1の額ではなく全額を課税の対象とすることとされます。

注3法人税法上の法人役員、国会・地方議員及び国家・地方公務員をいいます。なお、役員等については、勤続年数が5年以下の場合、退職手当等の金額から退職所得控除額を控除した後の金額の全額が課税の対象となります。

令和3年12月31日以前に支払を受ける退職手当等

次のように計算した額が退職所得の金額となります。(千円未満切捨て)

勤続年数5年以下の役員等に支払われる退職手当等

退職所得の金額=退職手当等の金額-退職所得控除額

上記以外の人に対して支払われる退職手当等

退職所得の金額=(退職手当等の金額-退職所得控除額)×2分の1

令和4年1月1日以降に支払を受ける退職手当等

次のように計算した額が退職所得の金額となります。(千円未満切捨て)

勤続年数5年以下の役員等に支払われる退職手当等

退職所得の金額=退職手当等の金額-退職所得控除額

勤続年数5年以下の役員等以外の人に支払われる退職手当等

- 退職手当等の金額から退職所得控除額を控除した後の金額が300万円以下の場合

退職所得の金額=(退職手当等の金額-退職所得控除額)×2分の1 - 退職手当等の金額から退職所得控除額を控除した後の金額が300万円を超える場合

退職所得の金額=150万円+退職手当等の金額-(300万円+退職所得控除額)

上記以外の人に対して支払われる退職手当等の場合

退職所得の金額=(退職手当等の金額-退職所得控除額)×2分の1

業務に係る雑所得

事業所得と業務に係る雑所得の区分が下記のとおりとなりました。

| 収入金額 | 記帳・帳簿書類の保存あり | 記帳・帳簿書類の保存なし | |

| 300万円超 | 社会通念で判断(おおむね事業所得に区分される) | 社会通念で判断 | 業務に係る雑所得 |

| 300万円以下 | 業務に係る雑所得 | ||

セルフメディケーション税制の見直しについて

セルフメディケーション税制の適用期限が5年延長されます。令和4年分以後の所得税(令和5年度以後の住民税)について適用されます。

セルフメディケーション税制改正内容

| 改正後 | 改正前 | |

| 適用期間 | 令和4年1月1日~令和8年12月31日 | 平成29年1月1日~令和3年12月31日 |

| 税制対象医薬品 |

対象をより効果的なものに重点 スイッチOTC薬から、効果の薄いものを対象外とするとりわけ効果があると考えられる薬効(3薬効程度)について、スイッチOTC成分以外の成分にも対象を拡充 |

スイッチOTC薬 |

| 手続き |

取組(予防接種等)に関する書類の確定申告書への添付は不要(手元保管) 医薬品購入費は明細を添付(取組に関する事項を明細に記載) |

取組に関する書類は確定申告書への添付が必要(e-Taxの場合は手元保管) 医薬品購入費は明細を添付 |

税務署関係書類における押印義務の見直しについて

国税関係書類(確定申告書など)の押印見直しに伴い、地方税関係書類(市県民税申告書など)についても、押印を必要としません。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

Copyright © Ichikikushikino City All Rights Reserved.