ここから本文です。

更新日:2025年4月1日

介護保険料

第1号被保険者の介護保険料について

第9期介護保険料の改定について

第1号被保険者(65歳以上の方)の介護保険料は、それぞれの市町村(保険者)において、3ヵ年を1期としてその間に利用される介護サービスの見込み量等に応じて算定されることとなっております。

令和6年度から令和8年度までの保険料は次のような制度改正等を勘案し決定いたしました。

- 国が行う令和6年度の介護報酬改定は、介護現場で働く方々の処遇改善を着実に行いつつ、サービスごとの経営状況も踏まえたメリハリのある対応を行うこととされ、改定率は全体で1.59%とされました。

- 今後、後期高齢者数の増加による介護給付費の増加が見込まれますが、これまで積み立てた介護保険基金を活用することで、今回、介護保険料の引き下げを図りました。

- 低所得者の介護保険料上昇を抑制するため、第9段階を第9~13段階に細分化したほか、高所得者の乗率を引き上げ、低所得者の乗率を引き下げました。

なお、第2号被保険者(40歳以上65歳未満の方)の保険料について、加入している医療保険の算定方法によって決定され、医療保険の保険料(国民健康保険加入者の場合は国民健康保険税)に介護保険分を上乗せして、医療保険と一括して納めていただきます。詳しくは、加入されている医療保険へお問い合わせください。

第1号被保険者の介護保険料の算出方法

被保険者本人・世帯内の市民税の課税状況や所得金額等に応じて決定します。

保険料の段階区分(令和7年度)

|

段階 |

対象者 |

保険料 |

|---|---|---|

|

第1段階 |

1.生活保護を受給している方、または世帯全員が市民税非課税で老齢福祉年金を受給している方 2.世帯全員が市民税非課税で、本人の前年の合計所得金額と課税年金収入額の合計金額が80.9万円以下の方 |

基準額 |

|

第2段階 |

世帯全員が市民税非課税で、本人の前年の合計所得金額と課税年金収入額の合計金額が80.9万円を超え120万円以下の方 |

基準額 |

|

第3段階 |

世帯全員が市民税非課税で、本人の前年の合計所得金額と課税年金収入額の合計金額が120万円を超える方 |

基準額 |

|

第4段階 |

世帯内に市民税課税者がいるが、本人は市民税非課税で、本人の前年の合計所得金額と課税年金収入額の合計金額が80.9万円以下の方 |

基準額 |

|

第5段階 |

世帯内に市民税課税者がいるが、本人は市民税非課税で、本人の前年の合計所得金額と課税年金収入額の合計金額が80.9万円を超える方 |

基準額 |

|

第6段階 |

本人に市民税が課税されており、本人の前年の合計所得金額が120万円未満の方 |

基準額 ×1.2 |

|

第7段階 |

本人に市民税が課税されており、本人の前年の合計所得金額が120万円以上210万円未満の方 |

基準額 |

|

第8段階 |

本人に市民税が課税されており、本人の前年の合計所得金額が210万円以上320万円未満の方 |

基準額 |

|

第9段階 |

本人に市民税が課税されており、本人の前年の合計所得金額が320万円以上420万円未満の方 |

基準額 |

| 第10段階 | 本人に市民税が課税されており、本人の前年の合計所得金額が420万円以上520万円未満の方 | 基準額 ×1.9 |

| 第11段階 | 本人に市民税が課税されており、本人の前年の合計所得金額が520万円以上620万円未満の方 | 基準額 ×2.1 |

| 第12段階 | 本人に市民税が課税されており、本人の前年の合計所得金額が620万円以上720万円未満の方 | 基準額 ×2.3 |

| 第13段階 | 本人に市民税が課税されており、本人の前年の合計所得金額が720万円以上の方 | 基準額 ×2.4 |

合計所得金額:収入金額から必要経費に相当する金額(収入の種類により計算方法が異なる)を控除した金額のこと

で、扶養控除や医療費控除などの所得控除をする前の金額です。

平成30年4月1日からは、合計所得金額から「長期譲渡所得及び短期譲渡所得に係る特別控除額を控

除」及び「公的年金等に係る雑所得を控除(保険料段階が第1~5段階のみ)」した金額を用います。

第1号被保険者の保険料(令和6年度~令和8年度)

|

段階 |

年額 |

|---|---|

|

第1段階 |

19,500円 |

|

第2段階 |

33,200円 |

|

第3段階 |

46,900円 |

|

第4段階 |

61,700円 |

|

第5段階 |

68,600円 |

|

第6段階 |

82,300円 |

|

第7段階 |

89,100円 |

|

第8段階 |

102,900円 |

|

第9段階 |

116,600円 |

|

第10段階 |

130,300円 |

| 第11段階 | 144,000円 |

| 第12段階 | 157,700円 |

| 第13段階 | 164,600円 |

第1号被保険者の介護保険料の納め方

次の3通りの方法があります。

1.特別徴収(年金からの差引き)

2.普通徴収(金融機関等で窓口納付や口座振替)

3.併用徴収(特別徴収と普通徴収の両方で納める場合)

特別徴収(年金からの差引き)

第1号被保険者のうち、4月1日の時点で老齢・退職・遺族・障害年金の年額が18万円以上の方は、年金の支給月に、年金から差し引きの形で納めていただきます。

なお、以下のようなとき、特別徴収の方でも普通徴収に変更となります。

1.年金の現況届の未提出、提出遅れで年金の支給が一時的に止まった場合

2.受け取る年金の種類や金額の変更などにより年金からの差引きが出来なくなった場合

3.収入申告の修正等により、保険料の段階が変更になり保険料減額になった場合(特別徴収が中止となり、以後翌年度の途中まで普通徴収となります。)

普通徴収

特別徴収することができない方は、金融機関等での窓口納付や口座振替により納めていただきます。次のような方が普通徴収になります。

1.老齢・退職・遺族・障害年金の年額が18万円未満の方や年金受給権を担保に供している方

2.年度途中で65歳になる方や他市町村から転入された方

65歳になる月(1日が誕生日の人はその前月)分、または転入された月から、第1号被保険者分の介護保険料を普通徴収で納めていただくことになります。対象年金を受給されている場合でも、特別徴収されるのは翌年度からとなります。

- 市役所税務課窓口で口座振替のお申し込みを希望される方は、ペイジー口座振替受付サービスについてをご覧ください。

- コンビニエンスストアやスマートフォンアプリでの納付をお考えの方は、市税等の「コンビニ納付」「スマホ決済」についてをご覧ください。

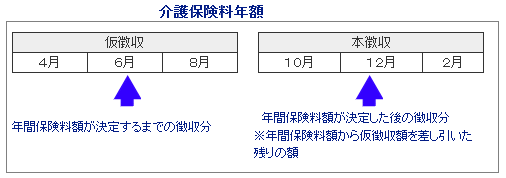

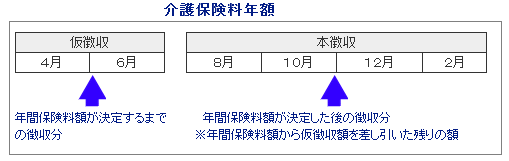

仮徴収と本徴収

1.仮徴収とは

介護保険料の年間保険料額は7月に決定するため、4月の時点ではまだ年間保険料額は分かりません。そこで、年間保険料額が決定するまでの間、前年度の市民税課税状況や介護保険料の賦課状況を元に仮に算定した金額の保険料を徴収します。これを「仮徴収」といいます。

2.本徴収とは

年間保険料額が決定した後の保険料徴収を「本徴収」といいます。

納入の方法(特別徴収と普通徴収)により、下記のとおり仮徴収期間が異なります。

特別徴収(年金からの差引き)の場合

仮徴収・・・3回(4月、6月、8月)

本徴収・・・3回(10月、12月、2月)

普通徴収(納付書または口座振替)の場合

仮徴収・・・2回(4月、6月)

本徴収・・・4回(8月、10月、12月、2月)

保険料は納期限までに納めましょう

保険料は社会全体で介護を必要とされる方を支える介護保険制度の大切な財源です。納期限までに忘れずに納めましょう。

保険料の納付が遅れると、別に延滞金が生じたり、通常は介護サービス利用料の自己負担1割~3割ですが、下記のように滞納期間に応じて保険給付の際に制限を受ける場合がありますのでご注意ください。

また、災害等特別な事情により納付が困難な方は、市役所の税務課へご相談ください。

- 1年以上滞納した場合

介護サービスの費用がいったん全額自己負担になり、申請によりあとで保険給付分が支払われます。 - 1年6ヶ月以上滞納した場合

保険給付が一時差し止められます。 - 2年以上滞納した場合

自己負担が3割又は4割(*注意)に引き上げられます。

高額介護サービス費等が支給されません。

(*注意)4割になる場合もあります。対象となるのは、利用負担の割合が3割になる人です。

介護保険料についてのお問い合わせ

- 〔串木野庁舎〕

税務課市民税係

電話:0996-33-5616

介護保険料納付の相談やお問い合わせ

- 〔串木野庁舎〕

税務課管理収納係

電話:0996-33-5615

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

Copyright © Ichikikushikino City All Rights Reserved.